オール・カントリーと現金の比率を保ってリバランスすることで資産運用しようと考えているが、ふと、リバランスでどれだけ税金を払うのか気になったので計算してみた。

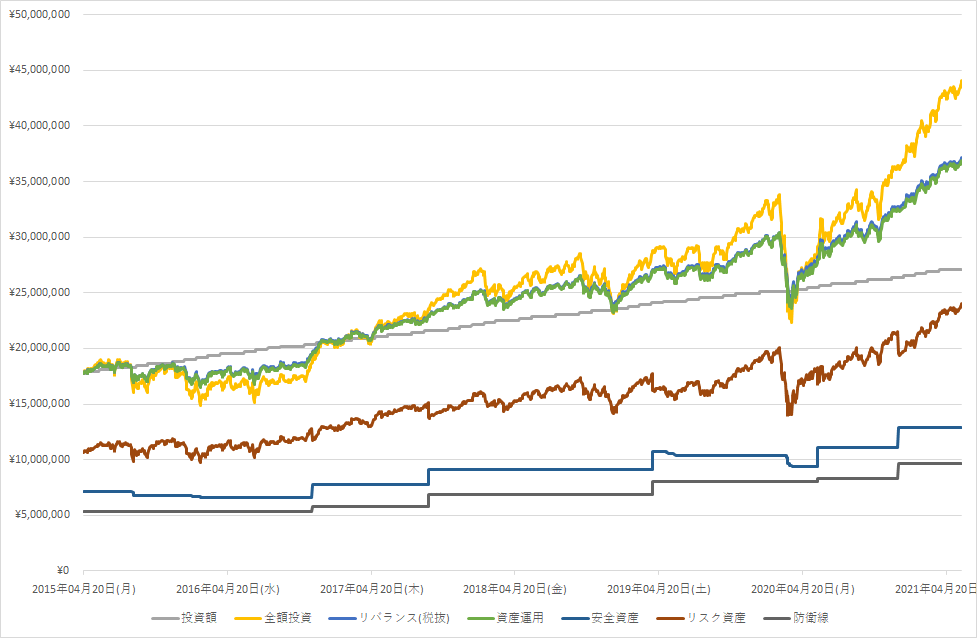

手元に2015/4/20から2020/5/28までのACWIの日次データがあるので、今の資産で6年前から運用していたらどうなったかをバックテストで確認。

条件は以下の通り。

資産形成の設定:

資産運用の設定:

※安全資産防衛線は現金がこれ以下になったら取り崩さないという閾値

投資信託の設定:

税金:

比較対象として、まったく税金を払わずに毎日リバランスして運用した場合も計算してみる。

シミュレーション結果は次のとおり。

6年ちょいの運用で支払った税金は二十万円程度。やはり税金を納める分だけ運用効率は下がるけど、運用総額から考えるとたいした金額じゃないな。税金のことは気にせずリバランスして問題なさそうだ。

手元に2015/4/20から2020/5/28までのACWIの日次データがあるので、今の資産で6年前から運用していたらどうなったかをバックテストで確認。

条件は以下の通り。

資産形成の設定:

| 初期投資金額(円) | ¥17,753,333 |

| 月次積立額(円) | ¥175,818 |

| [積立内訳] つみたてNISA | ¥33,300 |

| [積立内訳] 特定口座 | ¥5,865 |

| [積立内訳] DC年金(会社拠出) | ¥26,660 |

| [積立内訳] DC年金(マッチング拠出) | ¥26,660 |

| [積立内訳] ボーナス追加投資(月割り) | ¥83,333 |

資産運用の設定:

| リスク資産配分 | 60% |

| リバランス閾値 | 6% |

| 安全資産防衛線 | 75% |

投資信託の設定:

| 年間営業日数 | 260日 |

| 年率コスト | 0.23% |

| 年率リターン | 8.94% |

| 年率リスク | 19.50% |

税金:

| 税率 | 20.315% |

比較対象として、まったく税金を払わずに毎日リバランスして運用した場合も計算してみる。

シミュレーション結果は次のとおり。

| リバランス(税抜) | ¥37,138,463 |

| 資産運用 | ¥36,926,763 |

| 差額 | (¥211,700) |

| リバランスで支払った税金 | ¥226,243 |

6年ちょいの運用で支払った税金は二十万円程度。やはり税金を納める分だけ運用効率は下がるけど、運用総額から考えるとたいした金額じゃないな。税金のことは気にせずリバランスして問題なさそうだ。

コメント